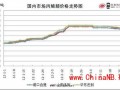

【尿素每日解码】尿素行情综述—工农集中采购,国内行情小上扬

据隆众石化网报道:

磷复肥会议过后国内尿素行情也止跌反弹,不过多表现为北方地区,西南、西北、东北等地则依旧是淡稳续市。此次涨价主要有以下几点,首先就是农业,由于上周国内尿素价格一直盘整在1870-1900元/吨上下,基本算是厂家成本线,而经销商冬储模式也逐年改变,多少量分次操作,因而其采购意向提升,也陆续入市拿货,只不过仍有些经销商期待磷复肥会议带来心理支撑;其次就是工业,会后复合肥厂也有适量拿货,只不过因其接单情况表现一般,所以原料备货方面多按需采购;另外就是前期港口停装现象缓解,厂家货源有了流向,加之内需略有增加,价格也就有了上涨理由。不过,短期上涨尚有支撑,但是长期来看,出口毕竟是少量,农业需求仅12月后有部分冬腊肥需求,所以四季度国内需求量相对产量而言是小巫见大巫,价格回落仍将为主流趋势,只不过期间在短期利好的支撑下会出现波浪式行情。

预测:虽然国内尿素价格仍在上行,但成交量走低已显现市场的疲软态势,而近期下游多已采购部分货源,一旦行情呈现低迷迹象,其多会再次进入观望态势,此次跌势行情止跌有待12月农业用肥市场的再次启动。隆众石化网氮肥分析师吴苑丽预计本周国内尿素行情或将盘整下行。

预测:虽然国内尿素价格仍在上行,但成交量走低已显现市场的疲软态势,而近期下游多已采购部分货源,一旦行情呈现低迷迹象,其多会再次进入观望态势,此次跌势行情止跌有待12月农业用肥市场的再次启动。隆众石化网氮肥分析师吴苑丽预计本周国内尿素行情或将盘整下行。

[责任编辑:吴苑丽0533-6078807 ]

【硫酸每日解码】磷复肥会议之硫酸思考篇

据隆众石化网报道:

宏观方面:2012年第十三界磷复肥会议于11月9-11日已经在山东潍坊圆满落幕,国家发改委经贸司处长吴君杨表示,化肥企业的经营在淡旺季上应体现差异,淡季和旺季的化肥价格也要分明,这样才能促进整个行业的良性运行。据介绍,9月底召开的化肥淡季储备会已经将化肥淡储任务进行了分配。“今年我们通过公开招标的方式,确定了80家注册资金在3000万元以上的大中型企业作为淡储企业。国家通过利息补贴,鼓励企业多存化肥,总体来看淡季储备发挥了一定的作用。”吴君杨说,“目前我们还在讨论研究明年的化肥出口关税政策,某些方面可能会进行微调。

需求:硫酸产能过剩,下游需求低迷,硫酸低价运行还是困扰整个市场的焦点话题之一,导致出现这种状况的主要因素有:

1、全国硫酸产能不断递增,为了保证产销平衡,各个厂家开工率一直不高;

2、原料硫磺价格的高位运行,致使硫磺制酸厂家成本增加,大部分厂家已经无耐降价,减少库存压力;

3、硫酸国际市场交易价格下降,印度进口量减少,原本出口只有江苏双狮在运行,而且出口量明显减少,2012年9月份出口量只有1万吨。国际需求减少,内贸压力加大,即便不少进出口贸易商在关注硫酸出口这一块,但是由于运输、价格等因素一直未能实现;

4、面对低迷的国内市场,各个硫酸生产企业成本及资金压力较大;

5、硫酸化肥用酸量约占65.3%,其中高浓度磷复肥占81.8%;低浓度磷肥占10.6%,其它化肥占7.6%,磷复肥出口量大幅缩减,化肥用酸量难有增长;受经济发展减缓影响,化肥以外其它工业产量增长缓慢,用酸量同步减少;其它工业用酸量约占34.7%,今年钛白、已内酰胺、氢氟酸产量增长缓慢,其它工业增速也在放缓,因此化肥以外其它工业用酸量仅略增长。

6、今年硫酸市场似乎成了冶炼酸的天下,凭借价格灵活、产量供给较大、副产品成本压力小大占有大部分下游市场,致使硫磺酸及矿石酸已经夹缝生存;

隆众石化网硫酸分析师马诺分析:目前市场已经绝大多数被烟气酸占有,但是大型烟气酸企业也在进行着无形的价格战,物竞天择,适者生存的趋势愈演愈烈。大农业及大化工的微利时代的大幕已经拉起,兼并、合作、环保、新科技、集约化发展,逐步把大宗商品规范化。

需求:硫酸产能过剩,下游需求低迷,硫酸低价运行还是困扰整个市场的焦点话题之一,导致出现这种状况的主要因素有:

1、全国硫酸产能不断递增,为了保证产销平衡,各个厂家开工率一直不高;

2、原料硫磺价格的高位运行,致使硫磺制酸厂家成本增加,大部分厂家已经无耐降价,减少库存压力;

3、硫酸国际市场交易价格下降,印度进口量减少,原本出口只有江苏双狮在运行,而且出口量明显减少,2012年9月份出口量只有1万吨。国际需求减少,内贸压力加大,即便不少进出口贸易商在关注硫酸出口这一块,但是由于运输、价格等因素一直未能实现;

4、面对低迷的国内市场,各个硫酸生产企业成本及资金压力较大;

5、硫酸化肥用酸量约占65.3%,其中高浓度磷复肥占81.8%;低浓度磷肥占10.6%,其它化肥占7.6%,磷复肥出口量大幅缩减,化肥用酸量难有增长;受经济发展减缓影响,化肥以外其它工业产量增长缓慢,用酸量同步减少;其它工业用酸量约占34.7%,今年钛白、已内酰胺、氢氟酸产量增长缓慢,其它工业增速也在放缓,因此化肥以外其它工业用酸量仅略增长。

6、今年硫酸市场似乎成了冶炼酸的天下,凭借价格灵活、产量供给较大、副产品成本压力小大占有大部分下游市场,致使硫磺酸及矿石酸已经夹缝生存;

隆众石化网硫酸分析师马诺分析:目前市场已经绝大多数被烟气酸占有,但是大型烟气酸企业也在进行着无形的价格战,物竞天择,适者生存的趋势愈演愈烈。大农业及大化工的微利时代的大幕已经拉起,兼并、合作、环保、新科技、集约化发展,逐步把大宗商品规范化。

【磷肥每日解码】上周磷铵市场行情分析

据隆众石化网报道:

市场概述:

上周磷铵市场整体沉闷,工厂报价暂稳,实际走货不多,且成交没有明确报价。目前磷酸一铵依旧是低位徘徊,工厂55 %粉出厂在2300-2400元/吨,山东实际到站价格在2400-2450元/吨;58%粉出厂在2600元/吨左右。磷酸二铵工厂大多暂无明确报价,64%含量暂定发到价格在3300-3350元/吨。 利空分析:

1.基础性原料磷矿石平稳为主,合成氨有微小涨幅,对磷铵近期成本影响不大,但硫磺、硫酸仍面临下滑可能,尤其是冶炼酸可能对硫酸后市带来冲击。

2.工厂目前冬储采取联储联销,没有明确价格,无法吸引广大贸易商拿货。买涨不买跌的心理在工厂没有降价前,使大多贸易商采购观望,以规避风险。

3.下游复合肥开工依然没有起色,对磷酸一铵没有形成有效地需求刺激,一铵巨大的过剩压力仍会压制其价格。

4.从10月份磷铵产量来看,一铵、二铵累计生产已达到2490万吨,这个数字已经超过了去年全年产量,而出口较去年同期减少100万吨左右,进口反而增加,实际消费量大体不变。这就意味着磷铵面临严重的过剩局面,供需非短期内可以平衡。

政策分析:

我国十八大结束,换届后政策方向仍是扶农惠农为主,在目前经济环境和政策形势下不会让化肥涨价。而对于明年磷铵出口的政策微调方面,

首先是没有文件出台可信度不高,市场不应抱有太大期望。

其次是目前中国面临的是国际需求疲软和低价压制,同时还面临着沙特等磷铵出口国的竞争压力。若果没有价格优势和新的出口市场,单纯的政策扶持也不会给磷铵的出口带来多大改观。

后市观点:

磷复肥会议之后,市场并未出现转机,平稳的局面让市场更加沉闷和茫然。笔者分析认为,目前的几个利空因素仍然制约着市场,传言的政策利好短期内并不会对市场有实质性帮助。笔者对于后市仍持谨慎观望态度,认为市场仍未出现利好支撑,利空影响还将导致价格出现下行趋势。