一、原料方面 丁二烯报价下调 成本支撑减弱

受上周末亚洲地区丁二烯收盘大幅下滑的影响,本周二国内企业陆续下调丁二烯市场报价,整体下调幅度在1000元/吨,目前国内主流出厂报价在18000元/吨,由此来看此波调价基本符合之前的预期1000-1500元/吨。就目前内外盘来看,CFR中国主港丁二烯报价在2299美元/吨,折合人民币价格在17500元/吨,较国内出厂价格仍有500元/吨的价差,低价进口丁二烯货源仍将冲击国内市场。

另一方面,国际原油呈现震荡上行走势,目前WTI油价已经涨至93.35美金。成本方面对丁二烯市场支撑明显,但近期烯烃市场走势明显出现差异,乙烯、丙烯价格均有不同程度的上扬,而丁二烯市场受整个橡胶产业链的拖累,则呈现了下滑走势。预计短期内丁二烯市场继续大幅下滑的可能性不大,市场保持弱势盘整为主。

二、原料价格下调 丁苯 顺丁胶利润由负转为持平

随着国内企业对丁二烯报价下调,国内合成胶市场也迎来了一波下滑。昨日中石化各销售公司对丁苯、顺丁、SBS油胶进行了下调,幅度在400-500元/吨之间。截至昨日,齐鲁石化丁苯橡胶1502报价18400元/吨,1712报价16100元/吨,顺丁胶报价20500元/吨。根据成本公式来计算,目前丁苯橡胶1502成本在18340元/吨,顺丁橡胶成本在20500元/吨。对比上周末情况来看,丁苯橡胶由-350元/吨的利润转平,而顺丁橡胶利润由-1450元/吨也基本持平。

三、国内合成胶市场——调价基本在预期 市场倒挂气氛缓和

国内合成胶市场方面,由于国内企业昨日下午报价刚刚下调,目前新价货源尚未有流入市场,且中间商都在等待此波价格下调之后,在按计划开单;另一方面,由于此前市场一直呈倒挂走势,幅度均在500-600元/吨左右,市场报价基本接近此波价格下调后的出厂报价,因此对于此波价格下调,市场反应并不十分强烈。丁苯橡胶方面,昨日下午市场报盘不多,商家低仓关注市场反应,暂无继续倒挂成交意向。顺丁市场方面,因仍存看跌预期,计划户暂无开单意向,下游零星拿货,市场整体交投平淡。虽然价格下调,但市场反应一般,因市场成交早已倒挂700-1000元/吨成交,下调在预期之中,且部分贸易商对顺丁后市仍抱悲观心态。

|

报价公司

|

生产企业

|

牌号

|

|

涨跌

|

涨跌幅

|

|

|

8.3日

|

8.8日

|

|||||

|

中石化华北

|

齐鲁石化

|

1502

|

18900

|

18400

|

-500

|

-2.65%

|

|

1500

|

19200

|

18700

|

-500

|

-2.60%

|

||

|

1712

|

16500

|

16100

|

-400

|

-2.42%

|

||

|

中石化华北

|

燕山石化

|

BR9000

|

20920

|

20420

|

-500

|

-2.39%

|

|

齐鲁石化

|

BR9000

|

21000

|

20500

|

-500

|

-2.38%

|

|

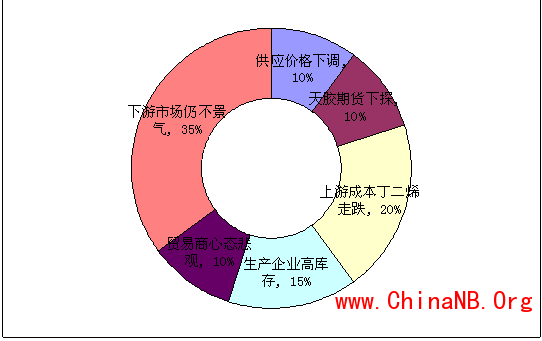

四、多空交织 市场仍保持低迷态势

丁苯橡胶:中石化销售公司下调丁苯400-500元/吨,虽不及前期600-800元/吨预期,但亦符合当前行情发展趋势,因中间市场前期低价库存基本消耗完毕,业者心态趋稳,料本周后几日市场倒挂行情逐渐消除。当前上游原料市场同样低迷,丁苯跌势能否继续扩大需关注原料丁二烯价格;另一方面,8月份下游工厂采购的不温不火将继续压制行情发展。

顺丁橡胶:顺丁市场多项利空浮出水面,石化企业再次对顺丁供价下调500元/吨;天胶期货大幅下挫,弱势局面或将打开;丁二烯行情趋弱,成本支撑不足,加之下游疲软市场的持续打压,业者悲观情绪犹存。

整体来看,目前国内合成胶市场整体仍较为疲软,下游市场的需求对现货市场制约较大,且目前市场整体气氛较为悲观,贸易商并不看好后市。预计国内合成胶市场低迷状况将延续,不排除供应价格继续下调的可能。