受欧债危机影响,全球经济增长放缓,对我国纺织行业的冲击堪比2008年。在此形势下,国内化纤及其纺织企业的增速下滑,内销回落,出口不畅,企业效益下降,整体经济形势不容乐观。

美联储下调对经济的评估,同时宣布维持超低利率到2014年末不变,联储未暗示将推出进一步量化宽松政策(QE3),这一消息对PTA存在利好刺激,结合现货行情来看,虽然国内前期检修的170万吨PX装置尚未启动,但聚酯原料PTA、乙二醇追高乏力,短期维持高位震荡走势。随着欧债危机继续发酵,17家银行信评展望被调负,QE3出人意料,多次呼之不出,市场信心备受打击,PTA期货震荡收跌,但整体来看,介于原料方面的成本支撑依然存在。

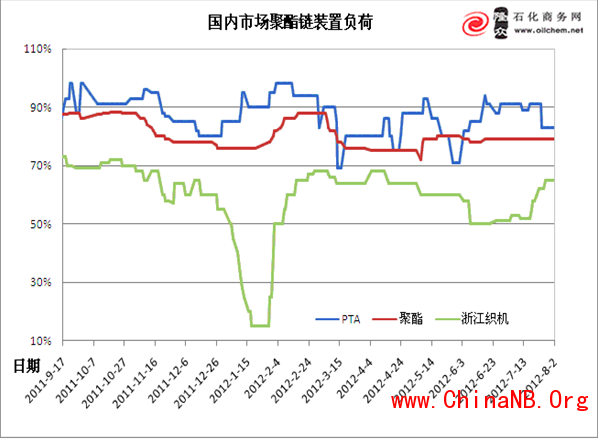

据隆众网调查发现:国内纱线企业的产销呈差异性,一般开工率能保持5成上下,个别较好在8成附近。涤丝下游切片纺目前以消耗前期备货为主,偏高价位跟进困难,目前多数切片纺备货在6-10天,少部分稍高在20天附近。江浙涤丝产销有所回落,一般在70-80%的水平,较好过百,偏低在30-40%的水平,这也反映出涤纶纤维的差异化需求,导致其出货情况高低不一。

当前,国内聚酯切片市场维持区间震荡,买盘趋稳。涤丝POY库存指数在4天,FDY库存指数在9天,DTY库存指数在28天。江浙地区各主要织造地区开机率在6.5成附近,聚酯工厂开工率维持在79%的水平。在低库存的支撑下,市场人士对“金九银十”纺织旺季仍存较好预期,隆众资讯市场分析师赵桂珍认为:短期来看,聚酯市场横盘为主,中长期不排除稳中探涨的可能性,后期需密切关注宏观面变化和终端需求的实际跟进情况。

当前,国内聚酯切片市场维持区间震荡,买盘趋稳。涤丝POY库存指数在4天,FDY库存指数在9天,DTY库存指数在28天。江浙地区各主要织造地区开机率在6.5成附近,聚酯工厂开工率维持在79%的水平。在低库存的支撑下,市场人士对“金九银十”纺织旺季仍存较好预期,隆众资讯市场分析师赵桂珍认为:短期来看,聚酯市场横盘为主,中长期不排除稳中探涨的可能性,后期需密切关注宏观面变化和终端需求的实际跟进情况。