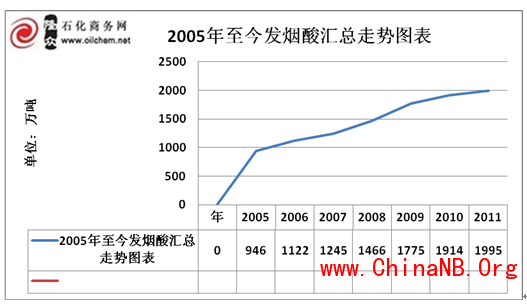

截止到2012年6月份,全国发烟酸的产量的数据为3713万吨,由此图不难看出,发烟酸的产量每年都是以递增的速度增长。由于前期几年舶来品硫磺让不少国内贸易商尝到了甜头,从而加速了国内硫酸企业的发展步伐,由于盲目扩张致使产能严重过剩。其中冶炼酸发展势头比较迅猛,主要是因为成本低廉、新上项目质量良好,所以比较受到下游众多用户的认可。在市场上也占有一席之地。

不过自2011年下半年受欧债危机及国际金融形势不佳的影响,有色金属出口严重受阻,虽然国家已经出台优惠政策增加内销,但是内贸压力重重。

华北地区:赤峰金剑及云铜,开工率70%,巴彦淖尔紫金自今年98%烟气酸执行价不高于350元/吨,相比去年650元/吨,同比下降86%;周边飞尚、华鼎铜业也有轮流检修减少销售压力;甘肃金川及白银,是我国比较大的有色金属生产基地,即便兼有汽运及火运的运输方式,但是行情不佳开工率基本处于50-60%,今年报价98%酸维持在250-300元/吨。

山东地区:东营方圆80万吨新装置在建中,到年底产年将会增至120万吨;恒邦冶炼新上12万吨装置年底投产,届时总产能会达到62万吨;据悉,江西铜业注资鹏辉铜业在烟台八角会建年产能120万吨的铜冶炼装置;今年停车的厂家有:阳谷祥光6.20-7.16停车将近一个月的时间;国大黄金冶炼装置一直开车状态;招金冶炼已经全部停车,预计8月后或将开车;鹏辉正常开车,不过出货价格一直处于山东最低位,主供潍坊万山减水剂用;

安徽地区:主要是安徽铜陵影响较大,由于产能过大,下游需求有限,6月停车至7月中旬开车;安徽金隆、铜官山及金禾都有不同程度的停车检修。目前铜陵98%执行报价320-340元/吨;

江西地区:江西铜业也是国内较大的铜冶炼厂家,外发报价已经跌至300-310元/吨,今年开工率也维持在60—80%;

湖南地区:湖南地区由于下游电解锰等化工行业较多,冶炼企业也层出不穷,上半年硫酸企业多数已经轮流停车检修;

隆众硫酸编辑分析:面对日益增长的硫酸产能,厂家已经无可奈何。烟气酸想在今年的酸市赚取高额利润已经是比较奢侈的一件事情,大多数厂家与其开车赔钱都选择停车保价。不过相对于矿酸及磺酸,烟气酸还是价格优势。只是有色金属出口受阻之后,大多数有色金属厂家已经减少开工损耗,之前是副产品的赢利弥补主营产品的亏损,但现如今主营产品已经低至低谷无利可图,厂家只能是减少开工,避免无谓“牺牲”。副产品硫酸产量相对减少,对于酸市又未尝不是一件好事儿。