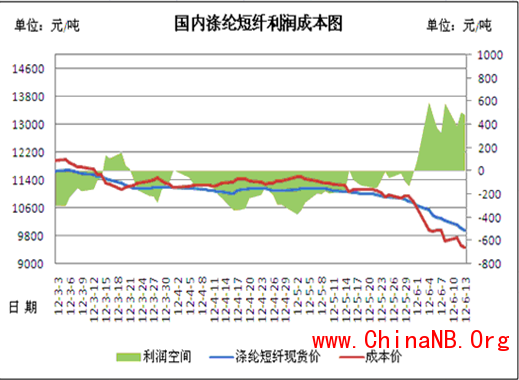

由于上游原料持续走跌,成本压力减弱,聚酯短纤开始出现近三个月来较为可观的利润空间。按照当前原料现货成本计算,直纺涤短成本也降至年内最低值9467元/吨,以目前直纺涤短主流出厂价9950元/吨核算,即时生产现金流在482元/吨。 近期原料PTA和MEG现货价格持续下挫,从上下游行情来看,上游原料PTA、MEG较年初跌幅达1600-2100元/吨,而直纺涤短跌幅也高达1800元/吨,且今年以来短纤厂家本身处于亏损局面,终端纱线厂现金流压力增大,减停产现象严重,短期弱势格局难以扭转。

近期,各国央行缺乏明显的利好刺激信号,市场弱势延续;虽然西班牙证实将寻求欧盟提供的1000亿欧元贷款,但随后市场投资者对此救助计划心存疑虑,同时市场对希腊问题开始担忧。随着化纤产业链里最大暴利产品PX短期下跌幅度达100美元/吨,原料坚挺的后盾开始土崩瓦解,需求面凸显僵持格局,整个产业链依然面临下跌趋势。

从化纤行业本身来看,上游PX大跌,PTA及聚酯成本面下挫,长丝及切片企业产销率低迷,厂家继续实行限产保价举措,聚酯产品近期处于持续下跌态势。涤纶短纤工厂整体库存压力不大,聚酯下跌行情下,下游纺企补货心态偏谨慎,需求较弱情况下,直纺涤短价格顺势走跌。近期外围局势仍不稳定,风险持续升级,原油期货震荡下跌,PTA、郑棉期货偏弱震荡,下游需求持续回落,聚酯行业整体信心偏空,隆众资讯聚酯产业链市场分析师赵桂珍认为:直纺涤短市场将延续下跌趋势。