在全球经济复苏缓慢,纺织行业萎靡不振的背景下,消费需求尚未出现明显的回暖迹象,国内去库存化过程依然困难重重,诸多利空因素导致当前化纤行业举步维艰。 据悉,因外部需求疲软,刚刚落幕的第111届广交会成交额出现2009年春交会以来的首次下滑,欧美订单缺乏,从中可以看出,国内乃至全球经济形势并不景气,内外交困,后市堪忧。好在IMF预期下半年全球经济回暖的利好消息又带给我们些许希望与期待。国际货币基金组织(IMF)昨日发布全球经济前景预测报告指出,愈来愈多的迹象表明全球经济活动有望在下半年得以增强。IMF预计今年亚洲的经济增长将会表现强劲,亚太地区总体增长会达到6%,与去年基本持平,预期2013年将会提高至约6.5%。报告指出,目前全球经济面临的首要风险是地缘政治紧张对石油市场产生的影响,这可能会导致石油价格大幅上涨。除此之外,更大的风险则是欧洲可能再度陷入严重的经济危机。

当前,聚酯工厂库存依旧,需求弱势维持,聚酯长丝价格徘徊成本线附近,上下游需求仍显不足,短期维持僵持格局,部分工厂优惠出货,局部或有适度小幅下调。江浙市场半光切片主流商谈在10350-10450元/吨,有光切片在10400-10500元/吨,市场买盘观望,实盘成交不足。

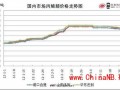

从利润成本方面来看,聚酯切片利润成本持续倒挂,按照PTA主流价在8620元/吨,MEG报 7530元/吨,原料理论成本价在10470元/吨,现货价格在10350元/吨,聚酯切片利润成本倒挂,亏损空间达120元/吨。聚酯切片的装置负荷在8成左右,库存压力略有缓解,产销率回落。时至5月上旬,逐步进入纺织需求淡季,聚酯行情暂且缺乏上涨基础。