结束连续两周中石化疯狂拉涨,9月下旬C5进入平稳期。

随着成品油调价结束,东北装置的逐渐恢复供应,支撑前期C5上涨的利好逐渐消失。原油价格的暴跌以及中石化快速拉涨的后遗症使得目前市场忧心忡忡,高价位接盘的高风险性及终端下游依旧疲软的需求使得C5市场前景并不乐观。

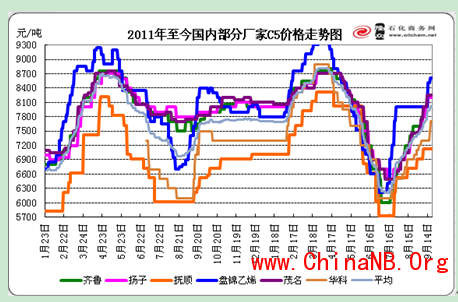

根据隆众资讯积累数据观察,C5上涨过程持续时间一般维持的2-3月,而下跌时间则持续在3-4月左右,自2011年以来C5市场的数次价格波动幅度均较大,均在500-1000元/吨。价格稳定波段较少,长时间大幅度的价格波动使得下游省加工企业定价困难,成本不好估算,也就造成了市场的不稳定性。目前市场面临着一下几大利空,市场预计也将在短时间内出现拐点进入下行渠道。

隆众辛宝坤认为,近期C5市场货源相对短缺,市场较为抗跌,短期并不会出现快速的下滑局面。但进入9月下旬装置逐渐恢复,甚至出现增量局面。辽通化工恢复开工后,价格的数次上调带动了东北市场的价格新一轮走高,带据了解目前加上运费华北,华中部分厂家接盘价格在9000元/吨上下。虽然华北货源供应相对短缺,但下游深加工产品利润有限,高价位的成本厂家难以承受,且后期价格的看空使得厂家风险增大。

上周吉林联立C5恢复外供,本周停车近一个月的天津石化将恢复出货,扬子石化停车数月的一套装置也将恢复生产,东北大庆石化新增产能的投产运行,以及抚顺石化也可能迎来开车,9月底供应面的大量增加使得C5前景并不乐观。

|

企业

|

动态

|

装置能力(万吨)

|

区域

|

|

抚顺石化

|

新增乙烯装置,于9月28日投料试车

|

80万吨

|

抚顺

|

|

大庆华科

|

大庆乙烯新增乙烯产能于本周开车运行

|

60万吨

|

黑龙江

|

|

辽通化工

|

辽通化工8月1日乙烯装置准时检修,9月4号大小乙烯全部开车

|

63万吨

|

辽宁

|

|

天津石化

|

8月15日乙烯装置陆续检修,9月25日恢复开车

|

30万吨

|

天津

|

|

扬子石化

|

20万吨乙烯裂解装置于7月中旬开始检修,检修期长约45天

|

20万吨

|

江苏

|

另一方面,下游深加工产品的涨势难以支撑,美国原油库存激增和沙特着手增加石油供应的消息,让市场看空气氛加重。由高点的99美元跌至目前的92美元附近。隆众数据显示原油价格的快速下跌将严重利空目前的成品油市场,全国整体成品油库存偏高,市场利空面较大下,需求面的制约将增加去库存压力。此行情下高价位的调油料市场受原油的暴跌影响也将出现销售困难局面,精C5受成品油的支撑减弱,价格可能会出现下滑,将大大缩减裂解C5深加工企业的利润空间。

随着苯酐价格的回落,前期高走的双环戊二烯难以持续已久的上扬趋势出现下滑,听闻本周山东双环戊二烯市场价为已有前期的高端10200元/吨跌至9600元/吨,苯酐的快速下滑也将使得双环戊二烯对C5支撑减弱,利润缩水。

隆众C5分析师辛宝坤认为,进入10月C5方面的获得的支撑偏少,除了部分深加工装置的恢复开车就是上海金山石化的乙烯近2个月的检修计划。C5高价坚挺的乐观估计较难成立,下跌趋势多位主流。但受冬季能源方面需求原油难有大幅下跌空间,短期C5也难有太大跌幅。